企业平台

企业平台 发现评估

发现评估 自动化

自动化 行业解决方案

行业解决方案 业务解决方案

业务解决方案 合作伙伴

合作伙伴 生态联盟

生态联盟 咨询服务

咨询服务 培训服务

培训服务 交流社区

交流社区 客户成功

客户成功 产品文档

产品文档

公司介绍

公司介绍 新闻列表

新闻列表 联系我们

联系我们 加入我们

加入我们

本课题主要涉及艺赛旗课题组成员对财务机器人在核心技术、应用场景、转型机制、风险管控等方面的研究。课题内容较长,我会分系列为大家发出,今天为大家分享《财务机器人风险与控制研究》的第四部分“财务机器人应用风险控制”内容,欢迎大家阅读。

一、整体风险控制体系

财务机器人的风险控制是一个体系化的工作,需要从全面风险管控的视角出发,充分结合风险管控的不同阶段以及风险管控的不同实现方式,形成一个完整的财务机器人风险管控体系。

1.按控制阶段划分

在应用财务机器人时应该建立严格的风险控制体系。在机器人应用中我们可将机器人的运行划分为部署前、运行中和运行后三个部分,因此可以按照事前、事中、事后的风险控制体系来设计。

财务机器人事前控制

在机器人运行之前,从价值管理的角度进行不同方案的选择、可行性研究以及对效益的评价。具有典型意义的事前控制包括预测控制和计划控制。所谓预测控制,即需要在财务机器人流程梳理与设计过程中,提前明确流程中存在的风险点或异常情况,在实际活动前制定绩效标准及偏差预警系统,在问题发生以前即进行控制程序以防患未来。要选取适合机器人运行的财务场景,并排好机器人运行时序图。

财务机器人事中控制

对进行中的生产系统作日常性控制的控制方式,是利用反馈信息实施控制的。针对过程中出现的质量问题,需要相关人员召开会议,精准定位问题、暴露问题,集思广益解决问题。对于机器人使用者以及维护人员,可采取多轮培训等方式进行机器人相关知识技能强化。此外,监控、校验等手段也是在财务机器人执行过程中常用的事中控制措施,通过监控可对机器人执行进行完整的留痕,通过校验可对机器人操作的数据进行准确的比对。

财务机器人事后控制

财务机器人事后控制是机器人运行告一段落时,通过分析各个机器人的运行情况、效率、异常等,对机器人工作流程不断进行优化,并与控制标准进行对比,检查考核其执行情况的过程。待问题偏差发生之后,采取控制程序改正问题,形成良好的回馈性控制机制。基于审计的视角,对财务机器人执行的复核是常见的事后控制措施。此外,财务机器人的风险控制是持续性的过程,因此需要一个不间断的、整体性的审慎风险控制机制。

2.按风险控制实现方式划分

财务机器人是通过机器人流程自动化产品开发实现的财务流程自动化处理程序,其具备软件产品与财务流程两类属性,在设计财务机器人的风险控制措施时,应充分考虑其特有的技术与管理特性。因此,可以将财务机器人的风险控制措施分为基础技术控制、流程设计控制、以及管理辅助控制三类。

基础技术控制

基础技术控制是依托财务机器人的软件平台来实现,需要在软件平台中内置诸多信息技术控制措施,并且技术控制在财务机器人、机器人设计平台、机器人管控平台中均需有不同的呈现。

财务机器人的技术控制要求:财务机器人作为财务流程运行的载体,应该注重在日志、安全等方面的技术控制实现。例如:首先应具备初步的日志收集功能,为财务机器人后续的复核与审计工作留有数据基础;此外,考虑到财务流程运行过程中不可避免会涉及系统登录、敏感信息操作系统事项,因此机器人对数据应进行加密、脱敏等安全处理。

机器人设计平台的技术控制要求:机器人设计平台主要用于开发财务流程。在零代码开发的前提下,应该注重对各类业务财务信息系统的适配(包括客户端程序、基于浏览器的系统等)、财务流程稳定、容错等方面的技术控制实现。例如:软件平台的封闭组件应该自带容错机制,针对常见的系统卡顿与延时、异常弹框等情况,组件能够自主识别并应对。对于一些不常见的或是流程特色的异常情况,组件应该支持通过编程逻辑或是自定义函数等方式设计个性化容错机制,以保障财务机器人运行的稳定性。

机器人管控平台的技术控制要求:机器人管控平台主要用于管理机器人与流程,是财务机器人的"心脏",其技术控制要求尤为重要。其技术控制应该注重对财务机器人的运行调度管理以及机器人运行监控等环节。例如:对财务机器人的运行一方面要记录格式化的日志数据,还需要通过录屏等技术完整的记录机器人的所有操作,精确记录用户的每一个操作动作,记录下的视频应该达到作为合法证据的要求。录屏数据作为一 种最直观、精确和可信的审计证据,有着其他数据无法替代的作用。能够无缝记录用户希望监控的所有操作行为, 任何高危敏感操作动作都无所遁形。

实现财务机器人操作屏幕录像方式主要原理和优势如下:

(1) 记录机器人载体(如安装机器人程序的电脑)所有的屏幕命令数据。

(2) 切割机器人载体变化部分局部发送。

(3) 去除机器人冗余数据保证存储文件最小。

(4) 采用 Graphics Dcvicc Intcrfacc(图形设备接口,简称 GDI)采集数据,保证电脑CPU性能占用低。

(5) 开始记录时不会出现屏幕闪烁,记录中不会出现系统运行缓慢的现象,可以实现用户无感知的记录。

(6) 多个质量级别,最低级别可以清晰显示文字。

(7) 独立处理鼠标移动。

(8) 增加快照便于录像跳转和拖动。

(9) 专用文件存储格式,加密存储并保证完整性。

流程设计控制

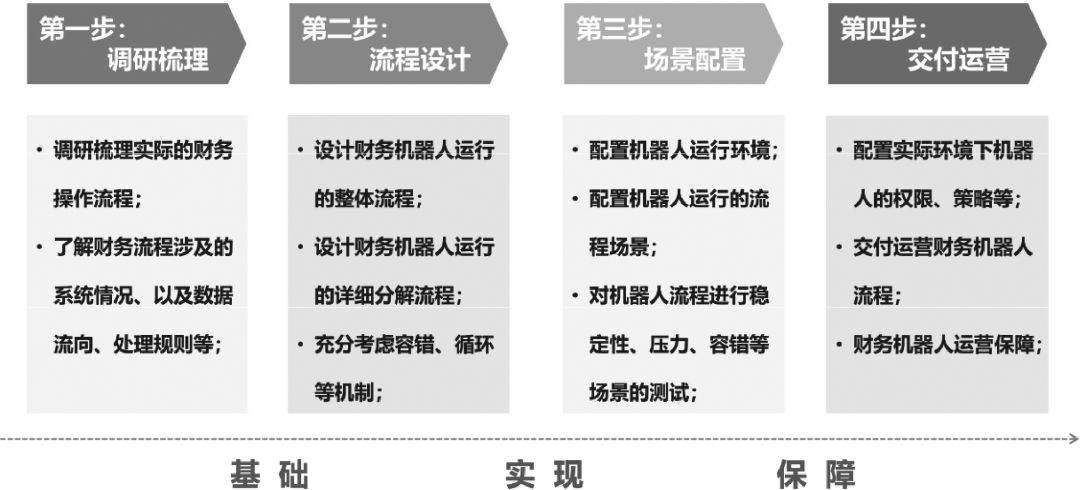

流程设计控制是基于财务机器人的软件平台,并结合财务自动化流程的优化设计来实现的控制。财务机器人通常是采用项目化的模式进行实施,其实施的过程可参考如图所示。

按上述财务机器人实施进程,流程设计控制主要是在第二步流程设计环节实现。纵观所有的财务机器人项目,其实现过程并不是简单的把原有的人工处理替换为机器人软件处 理。而是需要在整个自动化操作转化过程中,对原有的流程做出适当的调整,以更好的实现人与机器人之间的协同,在保证机器人运行稳定的前提下,最大程度地地提升机器人工作效率。

此外,目前的财务机器人只是初步的流程自动化执行,并未发展到足够的智能。因此, 需要人为地为财务机器人赋予更多的智能,使之更好的规避机器人在运行过程中面临的各类运行风险。包括但不限于以下措施:

(1) 关键环节的容错机制设计:所谓容错,是指对异常事件的处理与响应。财务机器人的执行重点依托于众多信息系统,会存在很多如系统更新或升级、系统界面弹框提示等不可 控的因素,针对这些异常情况需要加人容错机制。

(2) 重点流程或环节的循环机制设计:所谓循环,是指当某个机器人操作指令执行不成功时,可进行重复执行直至成功为止。例如:流程设计控制中,通常会对财务系统的登录环节设置循环机制,当一次登录不成功后,机器人会自动关掉所有的财务系统界面,之后再次打开财务系统进行登录,直至成功后执行后续操作。

(3) 重要数据的校验机制设计:针对一些操作类、报送类以及图像识别与处理类的财务机器人,因为涉及对业务财务数据的处理,为降低数据的差错风险,通常会加人一些数据校验机制。例如:税务申报机器人在完成税务数据到金三系统的录人操作后,通常会再次把录人的数据提取出来,与源数据(财务系统中的报表数据或是完整的税务申报表)进行二次校验,比对一 致后方进行提交操作。

(4) 敏感处理的人工确认机制设计:将完整的财务机器人流程进行拆分,由机器人执行基本的数据读取与写人操作,写人完成后及时通过(可通过邮件、短信等形式)财务人员进行人工确认或人工提交。通过此类确认机制,也可极大的降低数据的差错风险。

管理辅助控制

对于财务机器人的风险控制,技术是重点,管理是辅助。管理控制主要包括人工事后的复核与检查等。例如:对于财务机器人的操作,安排专门的人员定期(具体频率可视对应的财务机器人场景而定)查看机器人执行录屏,并且对于机器人操作的数据进行人工复核,最后所有的人工复核操作必须保留记录。

当然,对于财务机器人的风险控制需要进行体系化的设计与考虑,另一方面还需要结合不同类型的财务机器人,以及针对其面对的不同风险设计相应的风险控制措施。